ลดหย่อนภาษีได้สูงสุด 100,000 บาท/ปี

ผลตอบแทนแน่นอน

เลือกระยะเวลาการชำระเบี้ยได้ สั้น/ยาว

ประกันสะสมทรัพย์เหมาะกับใคร?

1. ผู้ที่ต้องการออมเงินอย่างมีวินัย

- เป้าหมาย: เพื่อเก็บเงินไว้ใช้ในอนาคต เช่น เกษียณอายุ การศึกษา หรือลงทุนระยะยาว

- ประกันสะสมทรัพย์ช่วยบังคับให้ออมเงินต่อเนื่องในช่วงระยะเวลาที่กำหนด

2. ผู้ที่มองหาความมั่นคงทางการเงิน

- เป้าหมาย: มีเงินก้อนพร้อมดอกเบี้ยเมื่อครบกำหนดสัญญา

- เหมาะสำหรับคนที่ต้องการลดความเสี่ยงในการลงทุน เพราะผลตอบแทนของประกันสะสมทรัพย์มักมีความแน่นอนกว่า

- ช่วยกระจายความเสี่ยงจากความผันผวนในการลงทุนในสินทรัพย์ทางการเงินประเภทอื่นๆ

3. ผู้ที่ต้องการสิทธิประโยชน์ทางภาษี

- เป้าหมาย: ลดหย่อนภาษีเงินได้บุคคลธรรมดา

- ผู้ที่มีฐานรายได้สูงและต้องการวางแผนลดหย่อนภาษี

- เบี้ยประกันชีวิตที่ชำระสามารถลดหย่อนได้สูงสุดตามเกณฑ์ที่กฎหมายกำหนด (ปัจจุบันสูงสุด 100,000 บาท/ปี)

4. ผู้ที่ต้องการคุ้มครองชีวิตควบคู่กับการออม

- เป้าหมาย: สร้างหลักประกันให้ครอบครัวในกรณีเสียชีวิต

- เงินประกันที่ได้รับจะช่วยครอบคลุมค่าใช้จ่ายหรือเป็นมรดกให้ครอบครัว

ข้อควรพิจารณา:

- ผลตอบแทนอาจไม่สูงเมื่อเทียบกับการลงทุนรูปแบบอื่น (High Risk High Return – Low Risk Low Return)

- ประกันสะสมทรัพย์มีสภาพคล่องต่ำ หากเวนคืนก่อนกำหนดอาจไม่ได้รับเงินครบตามที่ตั้งเป้าหมายไว้

ตารางเปรียบเทียบประกันสะสมทรัพย์ 4 แบบของ AIA:

เปรียบเทียบแบบสรุปสั้นๆ:

1. ผลตอบแทนระหว่างทาง:

- AIA Excellent ให้เงินคืนระหว่างทางสูงสุด (5%) เมื่อเทียบกับแผนอื่น

2. ระยะเวลาชำระเบี้ย:

- AIA 5 Pay 10 มีระยะเวลาผ่อนเบี้ยสั้นที่สุด (5 ปี)

3. ความยืดหยุ่นในเป้าหมาย:

- AIA Endowment 15/25 เหมาะสำหรับเป้าหมายทางการเงินที่ต้องใช้เวลา เช่น การศึกษาหรือการเกษียณ

4. จ่ายสั้นคุ้มครองยาว:

- AIA Saving Sure ชำระเบี้ยเพียง 10 ปี คุ้มครองยาวถึงอายุ 99 ปี

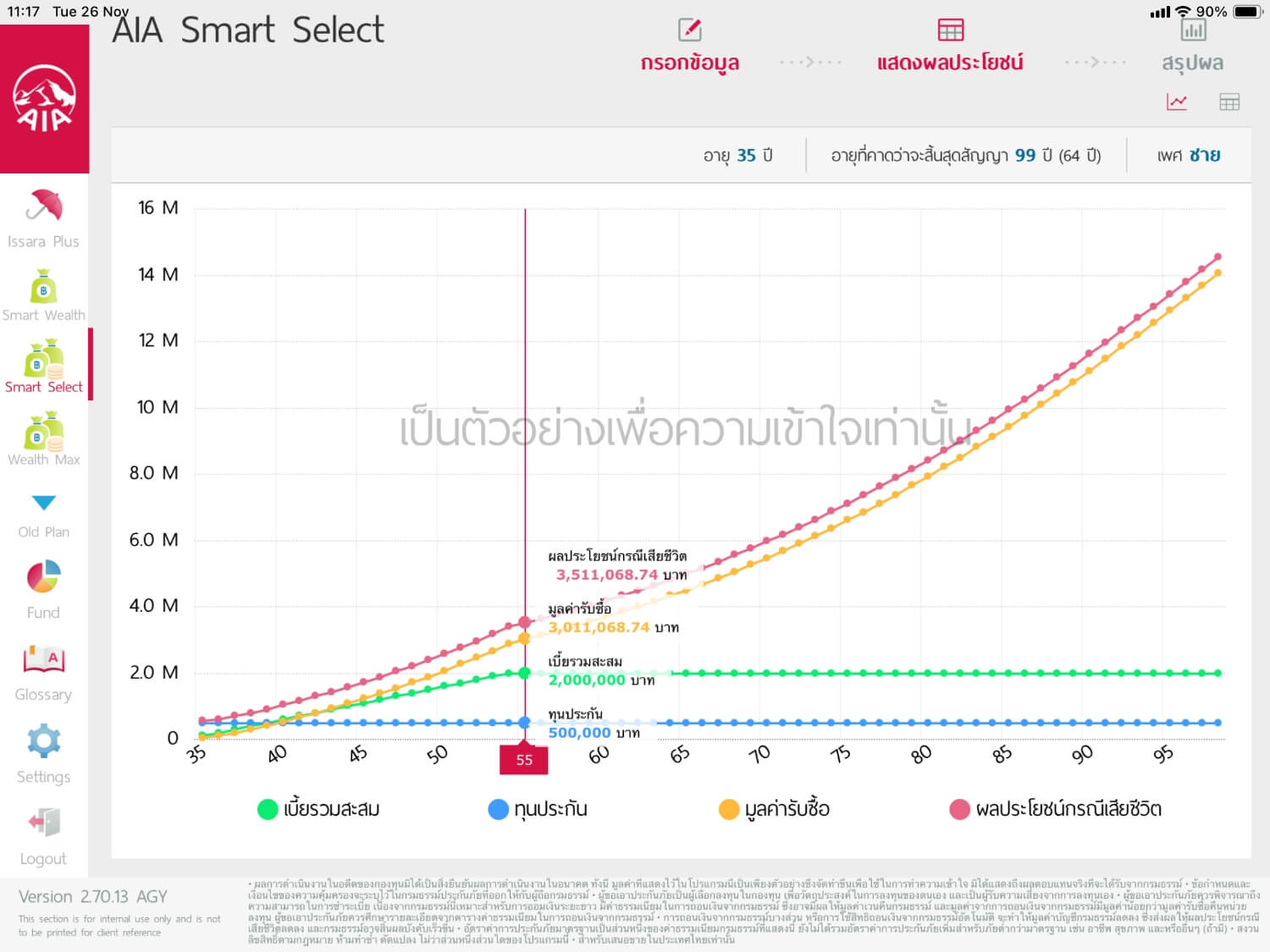

นอกจากประกันสะสมทรัพย์ในรูปแบบปกติที่คุ้นเคยกันแล้ว ก็ยังมีประกันสะสมทรัพย์อีกแบบหนึ่งที่ควบการลงทุนในกองทุนรวม ที่เหมาะกับคนที่อายุยังน้อย และพร้อมรับความเสี่ยงจากการลงทุนในกองทุนรวมได้โดยแลกกับโอกาสรับผลตอบแทนที่สูงกว่าประกันในรูปแบบทั่วไปค่ะ โดยแม่แอ้ขอเปรียบเทียบระหว่าง AIA Excellent ที่ได้ผลตอบแทนสูงสุดแล้วสำหรับประกันสะสมทรัพย์แบบปกติ เทียบกับ AIA Smart Select (Unit Linked) ซึ่งสามารถศึกษาความแตกต่างได้จากข้อมูลด้านล่างค่ะ

เปรียบเทียบมูลค่าของเงินออม

ด้วยประกันสะสมทรัพย์ AIA Excellent และประกันชีวิตควบการลงทุน Unit Linked

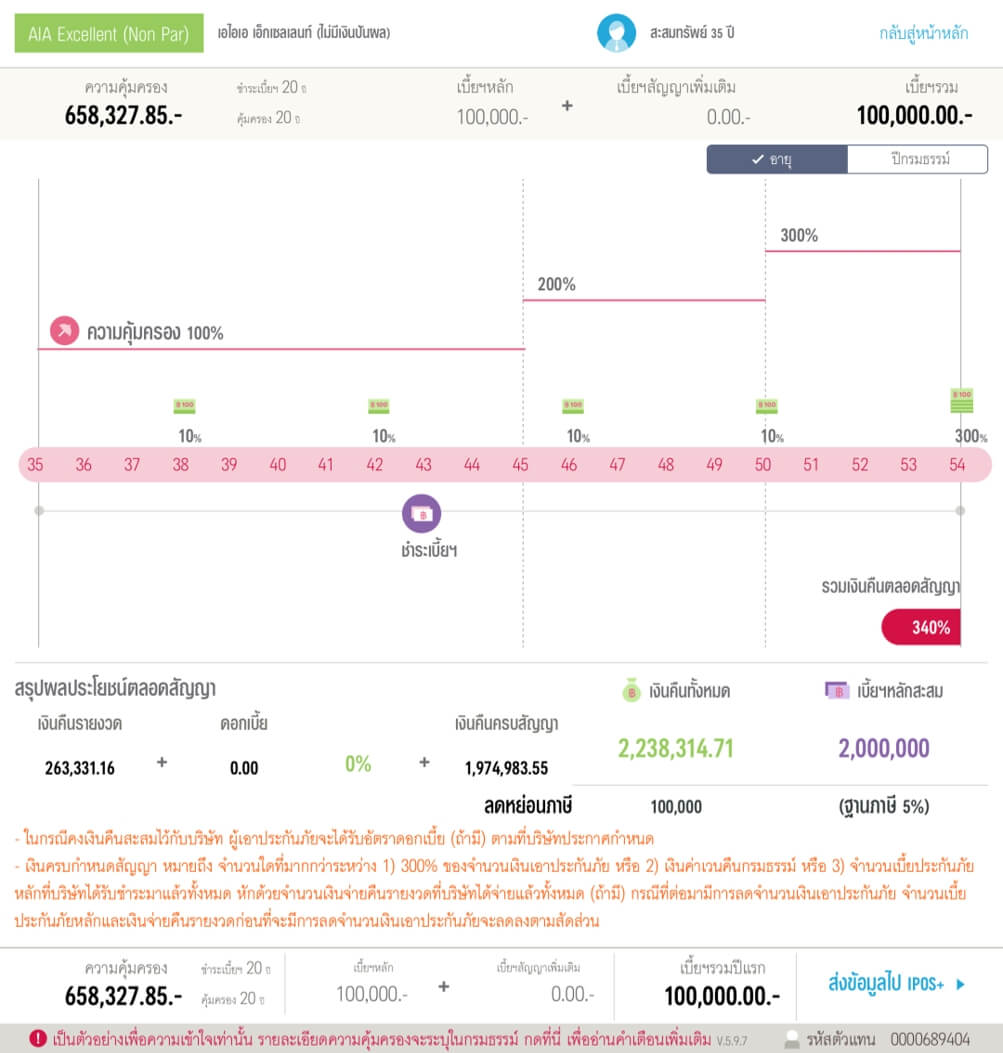

ตัวอย่าง ผู้เอาประกันเพศชาย อายุ 35 ปี วางแผนชำระเบี้ยประกัน 20 ปี ปีละ 100,000 บาท ไปจนถึงอายุ 55 เพื่อ Early Retired ต้องการเทียบผลตอบแทนที่ได้ระหว่าง ประกันสะสมทรัพย์ AIA Excellent และประกันชีวิตควบการลงทุน Unit Linked

ประกันสะสมทรัพย์ AIA Excellent

ชำระเบี้ย 20 ปี ปีละ 100,000 บาท รวมเบี้ยสะสม 2,000,000 เมื่อครบสัญญาได้เงินคืนทั้งหมด 2,238,314.71 แน่นอน และสามารถลดหย่อนภาษีได้เต็มวงเงินค่าเบี้ย (สูงสุด 100,000 บาท/ปี)

ประกันชีวิตควบการลงทุน Unit Linked AIA Smart Select

ชำระเบี้ย 20 ปี ปีละ 100,000 บาท รวมเบี้ยสะสม 2,000,000 เมื่อครบสัญญามีมูลค่ารับซื้อหน่วยลงทุนที่ผลตอบแทน 5% คือ 3,011,068.74 +/- ขึ้นอยู่กับพอร์ตการลงทุนที่เลือกและผลประกอบการของกองทุน โดยการลดหย่อนภาษีจะสามารถนำค่าใช้จ่ายในการบริหารกรมธรรม์ไปลดหย่อนภาษีได้บางส่วนนะคะ ไม่สามารถนำเงินที่ใช้ลงทุนในกองทุนรวมไปลดหย่อนได้ค่ะ (ไม่เหมาะกับคนที่่มองหาประโยชน์จากการลดหย่อนภาษีแบบเต็มจำนวนเบี้ย)

สรุป

| แบบประกัน | เบี้ยสะสมรวม 20 ปี | ผลตอบแทนเมื่อครบ 20 ปี |

|---|---|---|

| AIA Excellent | 200,000 บาท | 2,238,314.71 แน่นอน |

| AIA Smart Select (Unit Linked) | 200,000 บาท | 3,011,068.74 +/- ขึ้นอยู่กับพอร์ตการลงทุนที่เลือกและผลประกอบการของกองทุน |

| แบบประกัน | เบี้ยสะสมรวม 20 ปี | ผลตอบแทนเมื่อครบ 20 ปี |

|---|---|---|

| AIA Excellent | 200,000 บาท | 2,238,314.71 แน่นอน |

| AIA Smart Select (Unit Linked) | 200,000 บาท | 3,011,068.74 +/- ขึ้นอยู่กับพอร์ตการลงทุนที่เลือกและผลประกอบการของกองทุน |

ดาวน์โหลดโบรชัวร์

AIA 5 Pay 10 (Non-Par)

- ชำระเบี้ย 5 ปีคุ้มครอง 10 ปี รับเงินคืนระหว่างทาง 2% ของทุนประกันทุกปี และรับเงินคืนเมื่อครบกำหนดสัญญา 120% ของทุนประกัน

- เหมาะกับผู้ที่ต้องการออมเงินระยะสั้น และเน้นระยะเวลาจ่ายเบี้ยสั้น

AIA Endowment 15/25

- 15 ปี 25 ปี รับเงินคืนระหว่างทาง 3% ของทุนประกันทุกปีตั้งแต่ปีที่ 2 – 24 และรับเงินคืนเมื่อครบกำหนดสัญญา 120%

- เหมาะกับผู้ที่มีเป้าหมายการออมระยะยาว เช่น การศึกษาลูกหรือวางแผนเกษียณ

AIA Saving Sure 10/99 (Non-Par)

- ชำระเบี้ย 10 ปี คุ้มครองตลอดชีพ (ถึงอายุ 99 ปี) รับเงินคืน 2% ของทุนประกันทุกปีตั้งแต่ปีที่ 2 – 10 และรับเงินคืนเมื่อครบกำหนดสัญญา 120% ของทุนประกัน

- เหมาะกับผู้ที่ต้องการออมเงินระยะสั้นพร้อมผลตอบแทนที่มั่นคง

AIA Excellent

- ชำระเบี้ย 10 ปี คุ้มครอง 20 ปี รับเงินคืนระหว่างทาง 5% ของทุนประกันทุกปีตั้งแต่ปีที่ 2 – 19 และรับเงินคืนเมื่อครบกำหนดสัญญา 100%

- เหมาะกับผู้ที่ต้องการออมเงินระยะยาวพร้อมเงินคืนระหว่างทาง

เกี่ยวกับตัวแทน

แม่แอ้ (มุนิสรา อังศุธรรม)

ตัวแทนประกันชีวิต AIA เลขที่ใบอนุญาต : 6701030394

บริหารธุรกิจมหาบัณฑิต (MBA Regular 22) จุฬาลงกรณ์มหาวิทยาลัยให้คำปรึกษาด้านการวางแผนการเงินและประกันชีวิต ประกันสุขภาพ ประกันบำนาญ ประกันสะสมทรัพย์โดยมืออาชีพ

IC License : 133598

โทรสอบถามเรา : 089 812 2084