หมดห่วงเรื่องค่ารักษา ให้เราดูแลสุขภาพคุณตลอดเส้นทางชีวิต คุ้มครองครอบคลุมทุกสถานการณ์ พร้อมให้คุณใช้ชีวิตอย่างไร้กังวล

ประกันสุขภาพเหมาจ่าย AIA Health Happy

แผนเหมาจ่ายที่ดีที่สุดจากเอไอเอ คุ้มค่า ครอบคลุม คุ้มครองตั้งแต่หวัดยันมะเร็ง!

ไม่มี Deductible หรือ ค่ารับผิดส่วนแรก

รับอายุ 11-75 ปี ต่ออายุถึง 98 ปี คุ้มครองถึงอายุ 99 ปี

คุ้มครองสุขภาพและอุบัติเหตุ ไม่ต้องสำรองจ่าย ครบในกรมธรรม์เดียว

ไม่บังคับซื้อพ่วง ซื้อฉบับเดี่ยวได้

คุ้มครองตั้งแต่บาทแรกตามวงเงินที่คุณเลือก

ครอบคลุมโรคร้ายแรง เบิ้ลวงเงินเป็น 2 เท่า รวม 4 ปี กรมธรรม์

ทำตอนที่ยังแข็งแรงดีที่สุด เพราะจะได้ไม่ติดเงื่อนไขยกเว้นโรคที่เคยเป็นมาก่อน*

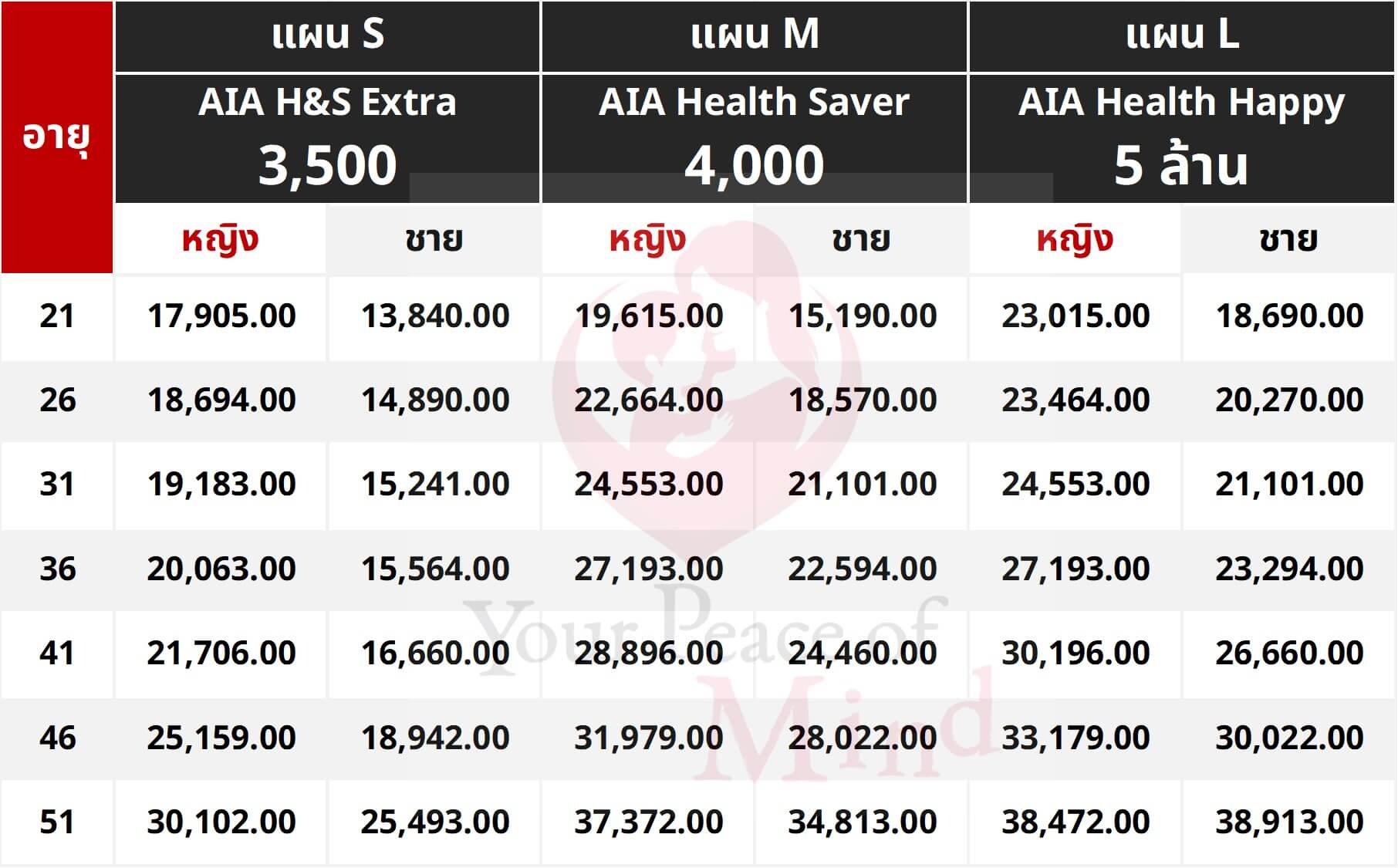

ตารางเบี้ยประกันสุขภาพ AIA Health Happy แบบ PPR (ยังไม่รวมค่าเบี้ยประกันสัญญาหลัก)

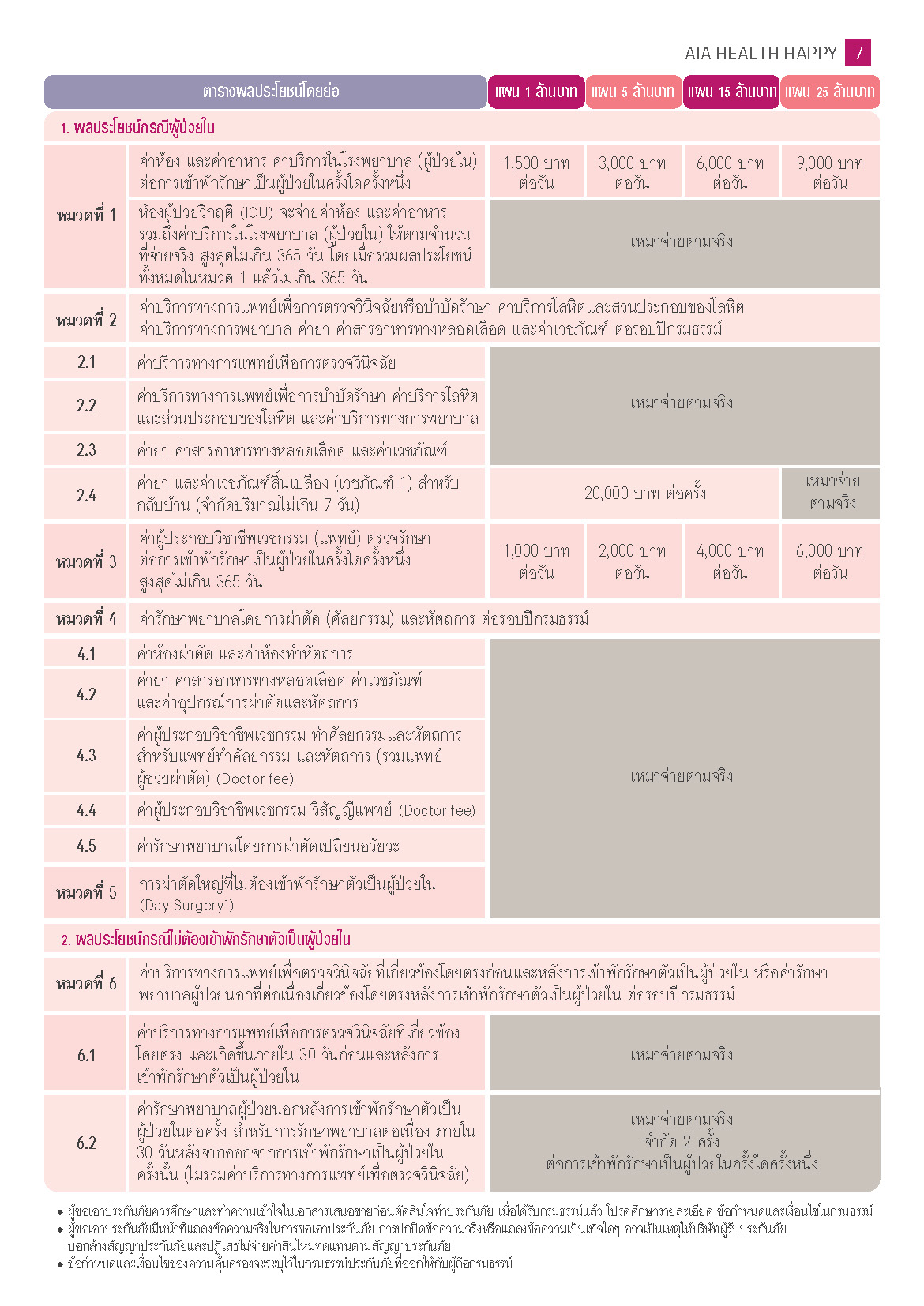

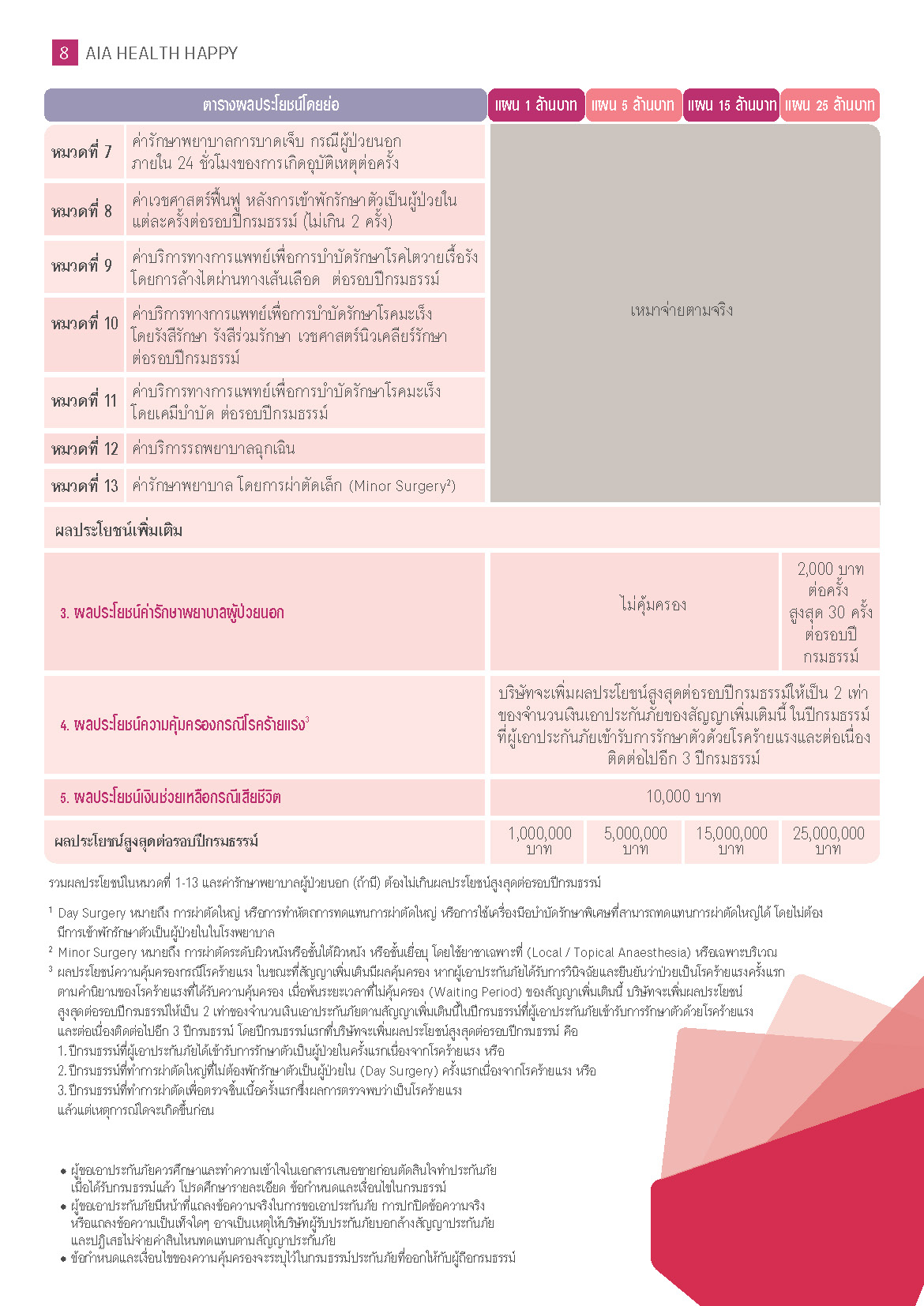

ตารางผลประโยชน์จากประกันสุขภาพ AIA Health Happy แยกตามแผน (แบบย่อ)

ตารางรายละเอียดความคุ้มครองของแผนประกันสุขภาพเหมาจ่าย AIA Health Happy (แบบละเอียด)

ประกันสุขภาพ AIA มีแบบอื่นให้เลือกหรือไม่ มีแบบไหนบ้าง?

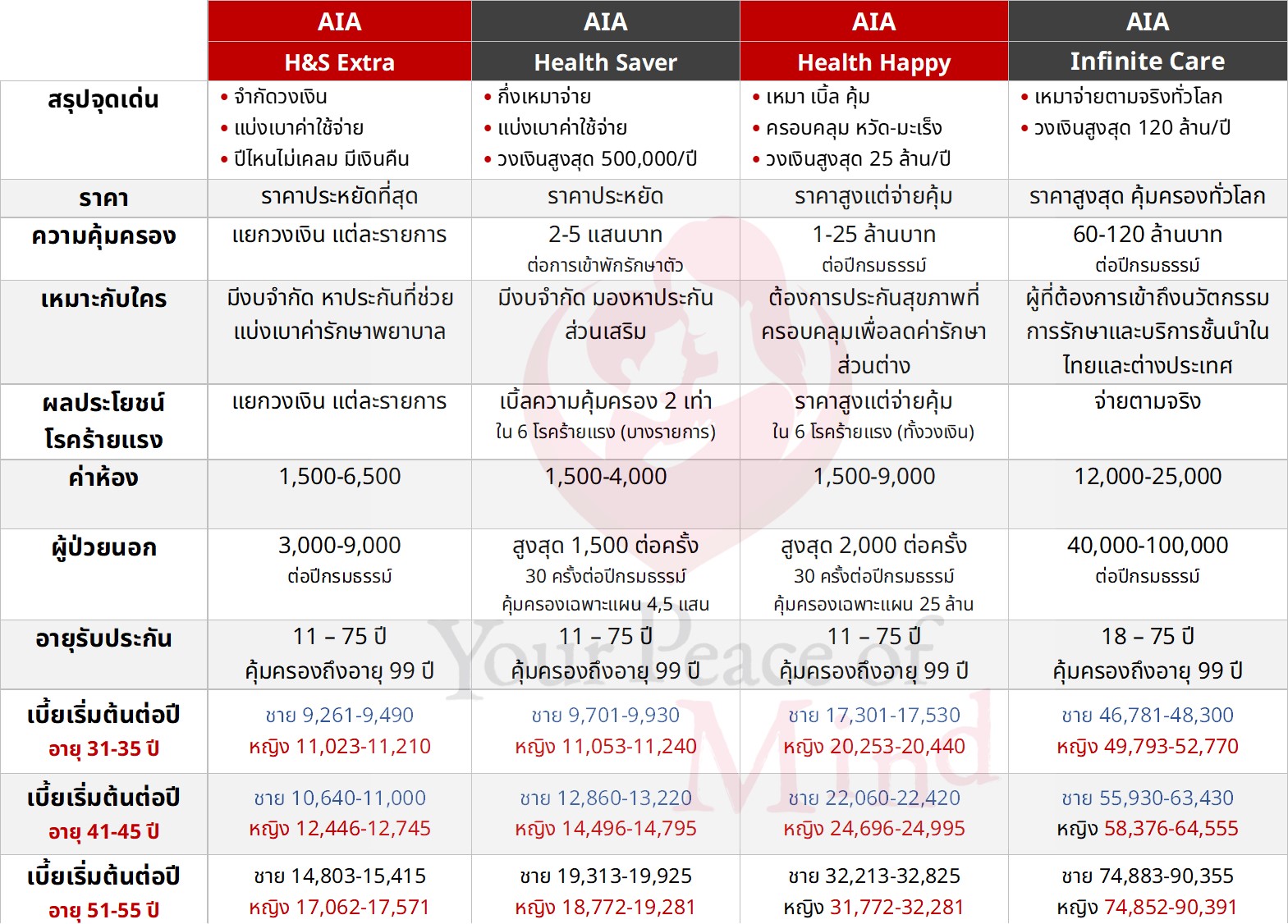

เปรียบเทียบแผนประกันสุขภาพของ AIA

* เบี้ยประกันสุขภาพรวมเบี้ยประกันชีวิตสัญญาหลัก AIA 20Pay Life (Non Par) ทุนประกันขั้นต่ำ 100,000 บาทแล้ว

เปรียบเทียบแผนประกันสุขภาพของ AIA

* เบี้ยประกันสุขภาพรวมเบี้ยประกันชีวิตสัญญาหลัก AIA 20Pay Life (Non Par) ทุนประกันขั้นต่ำ 100,000 บาทแล้ว

ดาวน์โหลดโบรชัวร์ประกันสุขภาพของ AIA

AIA HB EXTRA

- จำกัดวงเงิน

- แบ่งเบาค่าใช้จ่าย

- ปีไหนไม่เคลม มีเงินคืน

- ราคาประหยัดที่สุด

- ความคุ้มครองแยกวงเงิน แต่ละรายการ

- มีงบจำกัด หาประกันที่ช่วยแบ่งเบาค่ารักษาพยาบาล

AIA Health Saver

- กึ่งเหมาจ่าย

- แบ่งเบาค่าใช้จ่าย

- วงเงินสูงสุด 500,000/ปี

- ราคาประหยัด

- ความคุ้มครอง 2-5 แสนบาทต่อการเข้าพักรักษาตัว

- มีงบจำกัด มองหาประกันส่วนเสริม

AIA HEALTH HAPPY

- เหมา เบิ้ล คุ้ม

- ครอบคลุม หวัด-มะเร็ง

- วงเงินสูงสุด 25 ล้าน/ปี

- ราคาสูงแต่จ่ายคุ้ม

- ความคุ้มครอง 1-25 ล้านบาทต่อปีกรมธรรม์

- ต้องการประกันสุขภาพที่ครอบคลุมเพื่อลดค่ารักษาส่วนต่าง

AIA INFINITE CARE

- เหมาจ่ายตามจริงทั่วโลก

- วงเงินสูงสุด 120 ล้าน/ปี

- ราคาสูงสุด คุ้มครองทั่วโลก

- ความคุ้มครอง 60-120 ล้านบาทต่อปีกรมธรรม์

- ผู้ที่ต้องการเข้าถึงนวัตกรรมการรักษาและบริการชั้นนำในไทยและต่างประเทศ

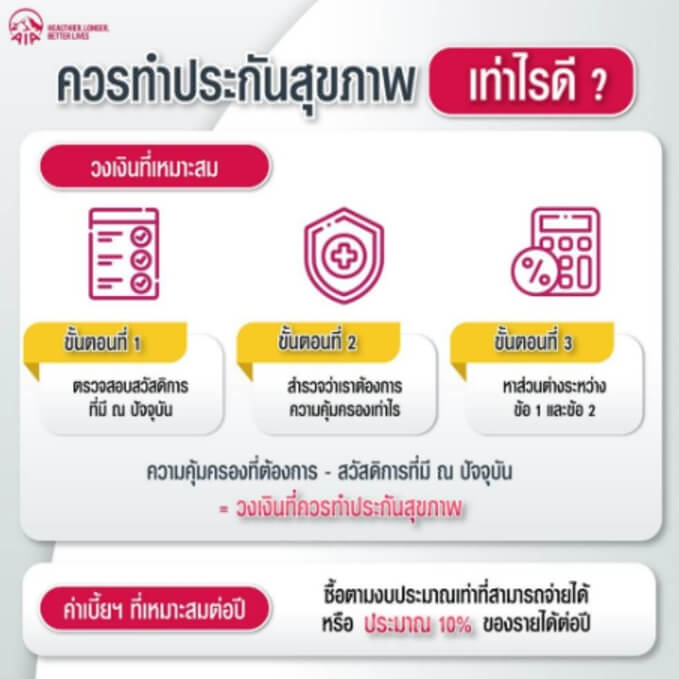

ควรตั้งงบทำประกันสุขภาพเท่าไรดี?

ขั้นตอนที่ 1 ตรวจสอบสวัสดิการที่มี ณ ปัจจุบัน

โดยทั่วไปแล้วเรามักจะมีสวัสดิการเรื่องการรักษาพยาบาลติดตัวอยู่บ้าง ขั้นตอนแรกเราต้องกลับมาตรวจดูที่ตัวเราก่อนว่า ณ ปัจจุบันเรามีสวัสดิการอยู่ที่ไหนและเท่าไรบ้าง ไม่ว่าจะเป็นประกันกลุ่ม ประกันสังคม บัตรทอง รวมถึงประกันสุขภาพเล่มที่มีอยู่ และมีผลบังคับใช้อยู่ ณ ปัจจุบัน

ขั้นตอนที่ 2 สำรวจว่าเราต้องการความคุ้มครองเท่าไร

จากนั้นให้ลองคิดดูว่าถ้าหากเจอเรื่องด่วนที่เราต้องแอดมิทเข้ารักษาตัวโรงพยาบาล เราจะเข้ารักษาที่โรงพยาบาลไหนเป็นหลัก แล้วลองตรวจสอบว่าค่ารักษาพยาบาลมีอัตราประมาณเท่าไร ทั้งค่าห้องและค่ารักษาพยาบาลในโรคทั่วไปรวมถึงโรคร้ายแรง เพื่อที่จะประเมินค่าใช้จ่ายคร่าว ๆ ได้

ขั้นตอนที่ 3 หาส่วนต่างระหว่างข้อ 1 และข้อ 2

เมื่อเรารู้แล้วว่าเรามีสวัสดิการเท่าไร และความต้องการของเราเป็นอย่างไร เราก็จะเห็น “ส่วนต่าง” ที่เกิดขึ้น จากนั้น เราก็จะพอทราบตัวเลขคร่าว ๆ ว่าควรทำประกันสุขภาพในวงเงินเท่าไรเพื่อให้ครอบคลุมส่วนต่างตรงนี้ เช่น ในหมวดค่าห้องบางคนอาจจะมีประกันกลุ่มอยู่แล้วบางส่วน ก็มาดูต่อว่ายังขาดอีกเท่าไรจึงจะครอบคลุมค่าห้องได้ทั้งหมด เป็นต้น ซึ่งเราควรคำนวณเผื่อไว้สักเล็กน้อยสำหรับอัตราค่ารักษาที่อาจเพิ่มขึ้นตามภาวะเงินเฟ้อในอนาคตด้วย

ขั้นตอนที่ 4 พิจารณาค่าเบี้ยประกันภัยที่เหมาะสม

เมื่อเราทราบวงเงินและความคุ้มครองที่ต้องการแล้ว ก็ต้องนำมาพิจารณาร่วมกับค่าเบี้ยประกันภัย เพราะแต่ละคนก็มีรายได้ รวมถึงภาระค่าใช้จ่ายที่แตกต่างกัน โดยอาจกำหนดงบประมาณในการทำประกันสุขภาพเบื้องต้นไว้ที่ประมาณ 10% ของรายได้ต่อปี เพื่อให้สามารถจ่ายได้ไหวในระยะยาว และไม่เป็นภาระที่หนักจนเกินไป ทั้งนี้อาจปรับเพิ่มหรือลดลงได้ตามวัตถุประสงค์ในการทำประกันและความจำเป็นของแต่ละคนค่ะ

ประกันสุขภาพลดหย่อนภาษีได้เท่าไหร่?

- ประกันสุขภาพตนเอง ลดหย่อนภาษีได้ไม่เกิน 25,000 บาท เมื่อรวมค่าลดหย่อนกับเบี้ยประกันชีวิตทั่วไปแล้วต้องไม่เกิน 100,000 บาท

- ประกันสุขภาพพ่อแม่ ลดหย่อนภาษีได้สูงสุด 15,000 บาท (พ่อแม่ทุกคนรวมกัน ลดหย่อนสูงสุด 15,000 บาท) หากแบ่งจ่ายเบี้ยประกันร่วมกับพี่น้อง การคำนวณคือ พี่น้องทุกคนสามารถยื่นลดหย่อนภาษีได้ โดยจะต้องหารเฉลี่ยค่าเบี้ยประกันเท่าๆกัน เช่น พี่น้อง 2 คน จ่ายเบี้ยประกันไป 15,000 บาท จะสามารถนำไปลดหย่อนภาษีได้คนละ 7,500 บาท ทั้งนี้มีเงื่อนไขว่าพ่อแม่ของตนเองต้องมีรายได้รวมกันไม่เกิน 30,000 บาทต่อปี และตนเป็นลูกตามกฎหมายของพ่อแม่ (ต้องไม่เป็นลูกบุญธรรม)

- ประกันสุขภาพพ่อแม่คู่สมรส เฉพาะกรณีที่คู่สมรสไม่มีรายได้ และพ่อแม่ของผู้สมรสมีรายได้รวมกันไม่เกิน 30,000 บาทต่อปี ลดหย่อนภาษีได้สูงสุด 15,000 บาท (พ่อแม่ทุกคนรวมกัน ลดหย่อนสูงสุด 15,000 บาท)

สิ่งที่ต้องรู้เกี่ยวกับการซื้อประกันสุขภาพ

- ประกันสุขภาพไม่สามารถซื้อเดี่ยวได้ เนื่องจากประกันสุขภาพถือเป็นสัญญาเพิ่มเติม จึงต้องทำแนบกับประกันชีวิตที่เป็นสัญญาหลักด้วย ยกเว้นประกัน AIA CI ProCare ที่เป็นสัญญาหลักคุ้มครองโรคร้ายแรง ชำระเบี้ยแบบคงที่ 20 ปี

- ลูกค้าจะยังไม่สามารถเรียกร้องสินไหมได้ หากยังไม่ครบกำหนดระยะเวลารอคอย (Waiting Period) โดยสำหรับการเจ็บป่วยทั่วไปจะมีระยะเวลารอคอย 30 วัน โดยเริ่มนับวันที่ในสัญญาเป็นวันที่ 1 และจะเริ่มคุ้มครองในวันที่ 31 สำหรับโรคเรื้อรังบางโรคอาจจะมีระยะเวลารอคอยถึง 60-180 วัน

- ประกันสุขภาพไม่ได้คุ้มครองทุกโรค ซึ่งโรคที่ยกเว้น ได้แก่

- โรคที่เป็นมาก่อนทำประกัน

- โรคที่ต้องการรักษาอย่างต่อเนื่อง อาทิ เบาหวาน (ระดับน้ำตาล มากกว่า 150 หรือ เป็นเบาหวานที่ต้องฉีดอินซูลีน) , ความดันโลหิต (ความดันบนเกิน 170 หรือ ความดันล่างเกิน 100) , ภูมิแพ้ตัวเอง, โรคเก๊าท์, โรคไขมัน (ไตรกลีเซอร์ไรด์ มากกว่า 300) เป็นต้น

- การตรวจสุขภาพ

- การรักษาที่เกี่ยวกับการเสริมสวยหรือความสวยความงาม

- การร้องขอเข้ารักษาตัวในโรงพยาบาลโดยไม่มีความจำเป็นทางการแพทย์

- การรักษาที่เกี่ยวกับความเครียดหรือทางจิตเวช

- การรักษาภาวะเกี่ยวกับการนอนหลับ เป็นต้น

- ลูกค้าสามารถใช้สิทธิ์ Cashless Claim โดยไม่ต้องสำรองจ่ายได้ ก็ต่อเมื่อครบกำหนดระยะเวลารอคอยแล้ว แต่หากลูกค้าเจ็บป่วยด้วยโรคร้ายแรง หรือ เรื้อรัง ในช่วงที่กรมธรรม์อายุยังไม่ถึง 2 ปี อาจจะยังต้องสำรองจ่ายเนื่องจากบริษัทจำเป็นต้องใช้เวลาในการรวบรวมเอกสารและตรวจสอบว่าโรคที่เป็นเป็นมาก่อนทำประกันหรือไม่ หากไม่มีประวัติเป็นมาก่อนทำประกันก็สามารถเคลมได้ปกติ

- ผู้ที่มีโรคประจำตัว เคยป่วยหรือเคยผ่าตัดแล้ว สามารถสมัครทำประกันสุขภาพได้ เพียงแต่อาจจะมีเงื่อนไขข้อยกเว้นพิเศษ หรืออาจต้องมีการปรับเพิ่มเบี้ยมากกว่าลูกค้าที่สุขภาพแข็งแรงสมบูรณ์ดีทั่วไป เนื่องจากลูกค้ามีระดับความเสี่ยงที่สูงกว่า

วางแผนการเงินฟรี ไม่มีค่าใช้จ่าย

เกี่ยวกับตัวแทน

แม่แอ้ (มุนิสรา อังศุธรรม)

ตัวแทนประกันชีวิต AIA เลขที่ใบอนุญาต : 6701030394

บริหารธุรกิจมหาบัณฑิต (MBA Regular 22) จุฬาลงกรณ์มหาวิทยาลัยให้คำปรึกษาด้านการวางแผนการเงินและประกันชีวิต ประกันสุขภาพ ประกันบำนาญ ประกันสะสมทรัพย์โดยมืออาชีพ

IC License : 133598

โทรสอบถามเรา : 089 812 2084