ให้ความรักของพ่อแม่กลายเป็นการลงทุนที่มั่นคงเพื่อการศึกษาของลูก

ข้อดีของการใช้ประกันชีวิตควบการลงทุน Unit Linked เพื่อวางแผนการศึกษาบุตร

- ไม่จ่ายเบี้ยทิ้ง ไม่ว่าเราจะอยู่จนลูกจบปริญญาตรีและปริญญาโทหรือไม่ ลูกก็สามารถมีทุนการศึกษาไว้จนถึงเป้าหมายได้

- เบี้ยประกันคงที่ทำให้วางแผนการเงินได้ง่าย

- มีโอกาสได้รับผลตอบแทนสูงกว่าแบบประกันทั่วไป แม้เริ่มวางแผนตอนที่พ่อแม่อายุเริ่มมากก็สามารถวางแผนการเงินให้ไปถึงเป้าหมายได้ไม่ยาก

- เลือกหยุดจ่ายเบี้ย พักชำระเบี้ย ถอนเงินออกมาใช้ยามฉุกเฉินได้ หรือ หากมีเงินก้อนจะเติมเข้าไปในกรรมธรรม์เพื่อช่วยสร้างมูลค่าหน่วยลงทุนให้เติบโตได้เร็วขึ้นก็ได้

อยากมีเงินล้านเก็บให้ลูกเรียนปริญญาตรี ปริญญาโทจนจบ ต้องจ่ายเท่าไหร่ต่อปี?

ก่อนจะไปดูวิธีสร้างเงินล้านให้ลูกสำหรับเรียน ป.ตรี และ ป.โท จนจบ นั้น ขอตั้งต้นที่การหาเป้าหมายทางทางเงินก่อนว่าเราจะต้องเตรียมเงินเท่าไหร่สำหรับค่าเล่าเรียนของลูกนะคะ

อ้างอิงจาก https://www.finnomena.com/

| ระดับชั้นเรียน | ค่าเล่าเรียน | ||

|---|---|---|---|

| รัฐบาล | เอกชน | อินเตอร์ | |

| ปริญญาตรี (4 ปี) | 41,000 x 4 = 164,000 | 200,000 x 4 = 800,000 | 1,000,000 x 4 = 4,000,000 |

| ปริญญาโท (2 ปี) | 55,000 x 2 = 110,000 | 250,000 x 2 = 500,000 | 1,600,000 x 2 = 3,200,000 |

| ระดับชั้นเรียน | ค่าเล่าเรียน | ||

|---|---|---|---|

| รัฐบาล | เอกชน | อินเตอร์ | |

| ปริญญาตรี (4 ปี) | 41,000 x 4 = 164,000 | 200,000 x 4 = 800,000 | 1,000,000 x 4 = 4,000,000 |

| ปริญญาโท (2 ปี) | 55,000 x 2 = 110,000 | 250,000 x 2 = 500,000 | 1,600,000 x 2 = 3,200,000 |

ตัวอย่าง

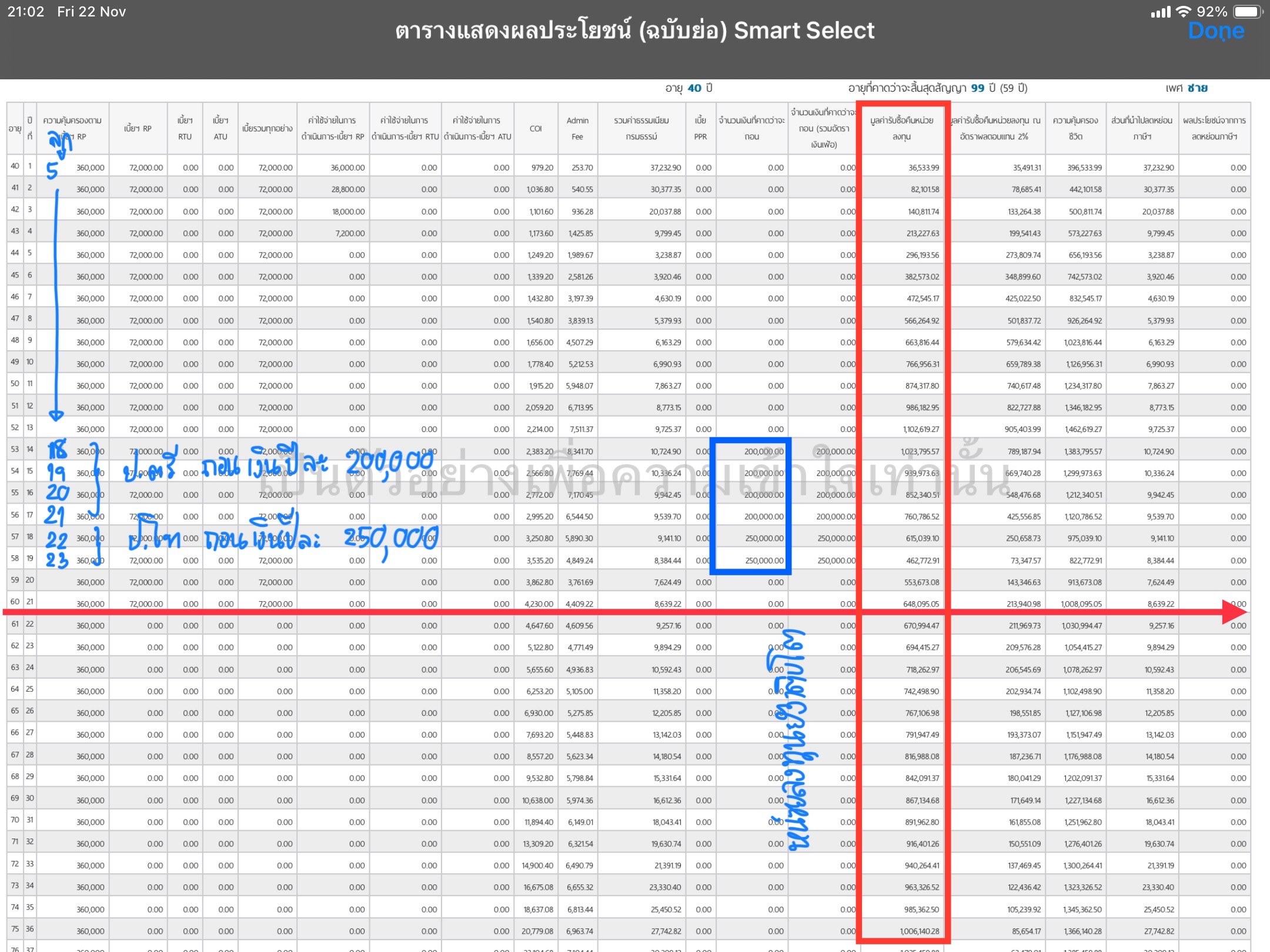

คุณพ่ออายุ 40 ปี มีลูกชาย 5 ขวบ ซึ่งเมื่อลูกอายุ 18 ลูกจะต้องเข้าเรียนระดับปริญญาตรีและต่อปริญญาโท ซึ่งต้องใช้เงิน 1.3 ล้านบาท ในการส่งลูกไปถึงเป้าหมายทางการศึกษา

ภารกิจ

เมื่อลูกอายุ 18 ต้องการใช้เงินปีละ 200,000 บาท เป็นเวลา 4 ปี ไปจนเรียนจบปริญญาตรีตอนอายุ 21 ปี และศึกษาต่อปริญญาโทใช้เงินปีละ 250,000 บาท แต่มีเวลา 14 ปี ในการสะสมทรัพย์และลงทุนให้เงินโตทันเป็นหลักล้านได้อย่างไร?

วางแผนการศึกษาบุตรด้วยประกันชีวิตควบการลงทุน Unit Linked (ยูนิต ลิงค์) AIA Smart Select

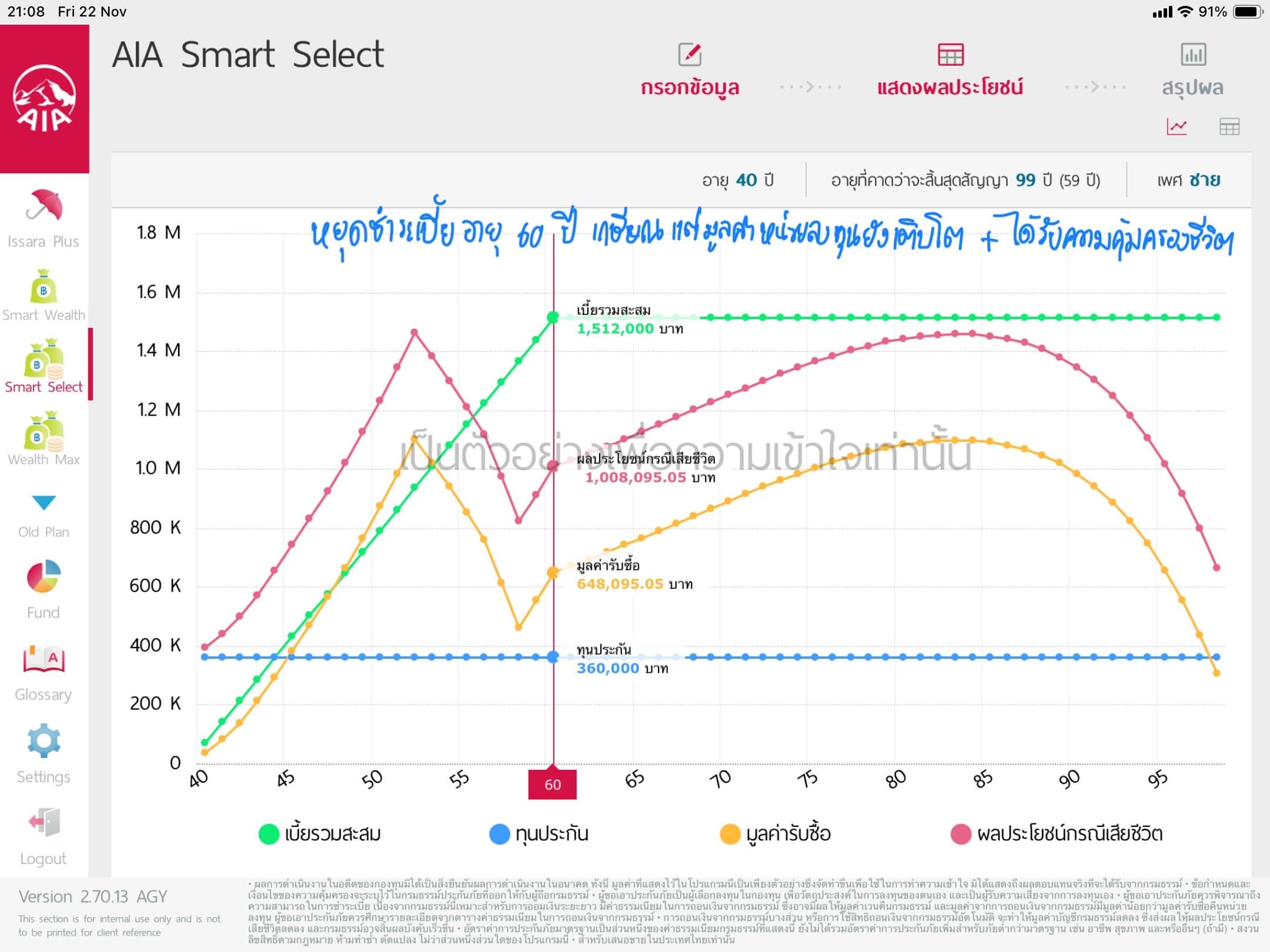

- คุณพ่อเลือกวางแผนการเงินด้วยประกันชีวิตควบการลงทุน ยูนิต ลิงค์ AIA Smart Select โดยชำระเบี้ยตั้งแต่อายุ 40-60 ปี ปีละ 72,000 บาท หรือ เดือนละ 6,000 บาท หยุดชำระเบี้ยเมื่อเกษียณอายุ 60 ปี

- ในปีที่ 14 มูลค่าของหน่วยลงทุนเติบโตเป็น 1 ล้านบาท คุณพ่อสามารถวางแผนถอนเงินออกมาจากหน่วยลงทุนตั้งแต่ปีที่ 14-17 ปีละ 200,000 บาท และถอนเงินในปีที่ 18-19 ปีละ 250,000 โดยที่ยังมีมูลค่าหน่วยลงทุนคงเหลืออยู่ในกรมธรรม์อีก 4 แสนกว่าบาท

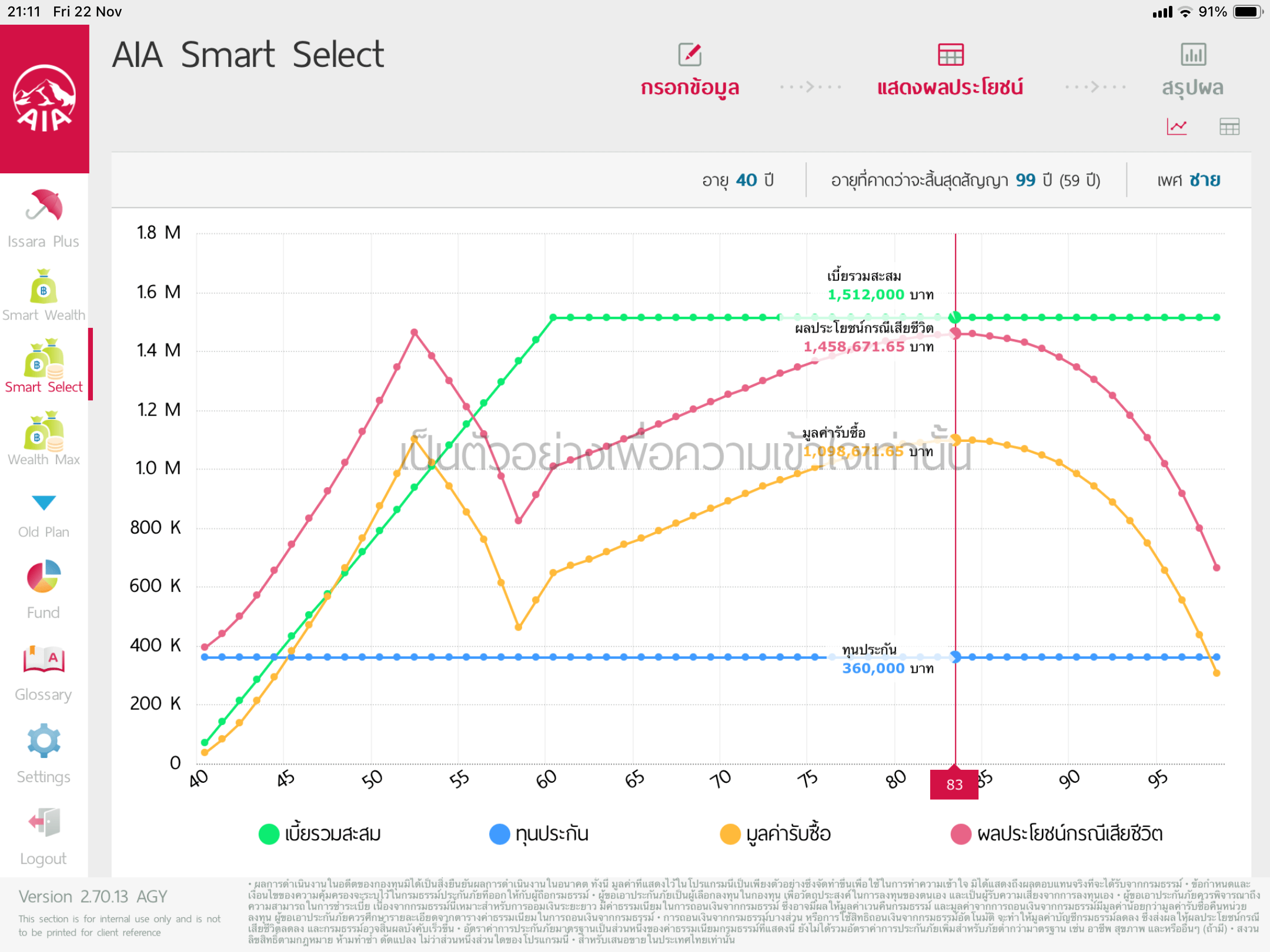

- และแม้จะมีการถอนเงินออกมาแล้ว 1.3 ล้านบาท เมื่อถือกรมธรรม์ต่อไปแม้หยุดพักชำระเบี้ยแล้วหลังเกษียณ หน่วยลงทุนก็ยังคงเติบโตอย่างต่อเนื่อง จนถึงตอนที่อายุ 83 มูลค่าหน่วยลงทุนจะอยู่จุดสูงสุด คุณพ่อสามารถปิดกรมธรรม์เพื่อรับเงินก้อน 1 ล้านบาท เพื่อส่งมอบทุนชีวิตให้กับลูกได้อีกครั้ง

- รวมผลประโยชน์ที่ได้รับคือ เงินที่ถอนออกไป 1.3 ล้านบาท + เงินที่ได้จากการปิดกรมธรรม์ 1 ล้านบาท รวมเป็น 2.3 ล้านบาท เทียบกับเบี้ยสะสมที่จ่ายไป 1.5 ล้านบาท

การคุ้มครองชีวิต

แม้ว่าจะหยุดชำระเบี้ยแล้วตั้งแต่เกษียณอายุ แต่ก็ยังได้รับความคุ้มครองชีวิตอยู่ ดังนั้นไม่ว่าจะเกิดเหตุการณ์ไม่คาดฝันหลังจากนี้ไป ครอบครัวก็ยังสามารถดำเนินต่อไปได้ด้วยผลประโยชน์กรณีเสียชีวิต เช่น หากจากไปตอนอายุ 60 ปี ผู้รับผลประโยชน์จะได้รับเงินชดเชยอีก 1 ล้านบาท

การวางแผนทุนการศึกษาบุตรด้วยประกันควบการลงทุน Unit Linked เหมาะกับใคร?

- คุณพ่อ คุณแม่ที่ต้องการความยืดหยุ่นในการลงทุน

เหมาะสำหรับผู้ที่ต้องการเลือกการลงทุนในกองทุนที่เหมาะสมกับเป้าหมายและระดับความเสี่ยง โดยแนะนำสำหรับผู้ปกครองที่มีอายุระหว่าง 30-45 ปี ซึ่งมีเวลาในการวางแผนและลงทุนเพื่อเป้าหมายระยะยาว - คุณพ่อ คุณแม่ที่มองหาการคุ้มครองควบคู่กับการลงทุน

ประกันยูนิตลิงค์ให้ทั้งความคุ้มครองชีวิตและการเติบโตของเงินลงทุน เหมาะกับครอบครัวที่ต้องการความมั่นคงทางการเงินหากเกิดเหตุการณ์ไม่คาดฝัน รายได้ครอบครัวที่แนะนำ: 50,000 บาทต่อเดือนขึ้นไป เพื่อให้สามารถจัดการค่าใช้จ่ายและการลงทุนได้อย่างราบรื่น - คุณพ่อ คุณแม่ที่วางแผนการเงินเพื่ออนาคตลูก

สำหรับผู้ปกครองที่ตั้งเป้าหมายการศึกษาของบุตร เช่น ค่าเล่าเรียนระดับมหาวิทยาลัยในประเทศหรือต่างประเทศ สามารถปรับเปลี่ยนเบี้ยประกันและการลงทุนได้ตามสถานการณ์ - คุณพ่อ คุณแม่ที่ต้องการผลตอบแทนระยะยาวพร้อมความโปร่งใส

เหมาะกับผู้ที่ต้องการตรวจสอบผลการลงทุนอย่างต่อเนื่อง และมีความเข้าใจว่าการลงทุนในกองทุนมีความผันผวน พร้อมปรับพอร์ตการลงทุนตามเศรษฐกิจ - คุณพ่อ คุณแม่ที่พร้อมรับความเสี่ยงเพื่ออนาคตลูก

เหมาะกับผู้ที่ยอมรับความเสี่ยงได้ปานกลางถึงสูง โดยแนะนำสำหรับครอบครัวที่สามารถกันเงิน 10-20% ของรายได้ประจำเดือน มาลงทุนในประกันประเภทนี้เพื่อเพิ่มโอกาสสร้างผลตอบแทนในระยะยาว

วางแผนการเงินฟรี ไม่มีค่าใช้จ่าย

จุดเด่นของ AIA Smart Select (Unit Linked)

AIA Smart Select (Unit Linked)

จุดเด่นโดยย่อ

- เบี้ยเริ่มต้นเพียง 30,000 บาทต่อปี

- รับโบนัส 2% เมื่อชำระเบี้ยครบ 10-19 ปี

- รับโบนัส 5% ตั้งแต่ปีที่ 20 เป็นต้นไปทุกปี

- สามารถถอนเงินออกมาได้โดยไม่เสียค่าธรรมเนียมเมื่อชำระเบี้ยครบ 2 ปี

เหมาะกับผู้ที่มีประกันสุขภาพแล้ว เน้นความคุ้มครองชีวิตเพื่อให้ไปถึงเป้าหมายทางการเงินที่วางไว้ อาทิ วางแผนแต่งงาน วางแผนการศึกษาให้บุตร วางแผนเกษียณ

เปรียบเทียบ ประกันชีวิตควบการลงทุน (Unit Linked) กับ ประกันสะสมทรัพย์ที่ใช้ในการวางแผนการเงิน

| หัวข้อเปรียบเทียบ | ประกันสะสมทรัพย์ | Unit Linked |

|---|---|---|

| เป้าหมายหลัก | การออมเงินพร้อมความคุ้มครองชีวิต และผลตอบแทนที่แน่นอน | การลงทุนเพื่อสร้างผลตอบแทนในระยะยาว พร้อมความคุ้มครองชีวิต |

| ความยืดหยุ่น | ต่ำ - กำหนดตายตัว เช่น ระยะเวลา ชำระเบี้ยฯ และผลตอบแทน ถูกกำหนดตายตัว | สูง - ผู้ถือกรมธรรม์มีทางเลือกปรับเบี้ยประกัน ทุนชีวิต หรือพอร์ตการลงทุนได้ |

| ความเสี่ยง | ความเสี่ยงต่ำ ผลตอบแทนคงที่ | ความเสี่ยงสูงขึ้น ผลตอบแทนแปรผันตามตลาดการลงทุน |

| ผลตอบแทน | แน่นอนตามที่ระบุในกรมธรรม์ (เช่น 120% ของทุนประกัน) | ขึ้นอยู่กับพอร์ตการลงทุนที่เลือกและผลประกอบการของกองทุน |

| การคุ้มครองชีวิต | มีการคุ้มครองชีวิตตลอดระยะสัญญา | มีความคุ้มครองชีวิต และสามารถเลือกทุกประกันให้เหมาะกับเป้าหมายได้ |

| ค่าธรรมเนียม | ต่ำหรือไม่มีค่าธรรมเนียมเพิ่มเติม | มีค่าธรรมเนียมอื่น เช่น ค่าบริหารกองทุน ค่าธรรมเนียมกรรมธรรม์ เป็นต้น |

| ความเหมาะสมในการเกษียณ | เหมาะสำหรับผู้ที่ต้องการผลตอบแทนคงที่และไม่ต้องการเสี่ยง | เหมาะสำหรับผู้ที่ต้องการสร้างความมั่งคั่งในระยะยาว (อายุเริ่มต้นในการเริ่มสะสมเป็นไปครอบคลุม 40 ปี เพื่อให้มีเวลาในการผ่านช่วงลงและขึ้นของตลาดการใช้ต่ำ 15 ปี) |

| สภาพคล่อง | ต่ำ - การเบิกเงินก่อนครบกำหนดอาจมีผลให้ได้รับเงินไม่เต็มจำนวน | สูง - สามารถเบิกเงินจากมูลค่ากองทุนกรมธรรม์ได้เมื่อจำเป็น |

| การลดหย่อนภาษี | ลดหย่อนภาษีได้สูงสุด 100,000 บาท | ลดหย่อนภาษีได้สูงสุด 100,000 บาท แต่ลดหย่อนได้เฉพาะส่วนค่าใช้จ่าย |

| เหมาะกับใคร | ผู้ที่เน้นการออมเงินแบบปลอดภัยและต้องการผลตอบแทนแน่นอน | ผู้ที่มีความรู้เรื่องการลงทุนและต้องการสร้างความมั่งคั่งในระยะยาว |

| หัวข้อเปรียบเทียบ | ประกันสะสมทรัพย์ | Unit Linked |

|---|---|---|

| เป้าหมายหลัก | การออมเงินพร้อมความคุ้มครองชีวิต และผลตอบแทนที่แน่นอน | การลงทุนเพื่อสร้างผลตอบแทนในระยะยาว พร้อมความคุ้มครองชีวิต |

| ความยืดหยุ่น | ต่ำ - กำหนดตายตัว เช่น ระยะเวลา ชำระเบี้ยฯ และผลตอบแทน ถูกกำหนดตายตัว | สูง - ผู้ถือกรมธรรม์มีทางเลือกปรับเบี้ยประกัน ทุนชีวิต หรือพอร์ตการลงทุนได้ |

| ความเสี่ยง | ความเสี่ยงต่ำ ผลตอบแทนคงที่ | ความเสี่ยงสูงขึ้น ผลตอบแทนแปรผันตามตลาดการลงทุน |

| ผลตอบแทน | แน่นอนตามที่ระบุในกรมธรรม์ (เช่น 120% ของทุนประกัน) | ขึ้นอยู่กับพอร์ตการลงทุนที่เลือกและผลประกอบการของกองทุน |

| การคุ้มครองชีวิต | มีการคุ้มครองชีวิตตลอดระยะสัญญา | มีความคุ้มครองชีวิต และสามารถเลือกทุกประกันให้เหมาะกับเป้าหมายได้ |

| ค่าธรรมเนียม | ต่ำหรือไม่มีค่าธรรมเนียมเพิ่มเติม | มีค่าธรรมเนียมอื่น เช่น ค่าบริหารกองทุน ค่าธรรมเนียมกรรมธรรม์ เป็นต้น |

| ความเหมาะสมในการเกษียณ | เหมาะสำหรับผู้ที่ต้องการผลตอบแทนคงที่และไม่ต้องการเสี่ยง | เหมาะสำหรับผู้ที่ต้องการสร้างความมั่งคั่งในระยะยาว (อายุเริ่มต้นในการเริ่มสะสมเป็นไปครอบคลุม 40 ปี เพื่อให้มีเวลาในการผ่านช่วงลงและขึ้นของตลาดการใช้ต่ำ 15 ปี) |

| สภาพคล่อง | ต่ำ - การเบิกเงินก่อนครบกำหนดอาจมีผลให้ได้รับเงินไม่เต็มจำนวน | สูง - สามารถเบิกเงินจากมูลค่ากองทุนกรมธรรม์ได้เมื่อจำเป็น |

| การลดหย่อนภาษี | ลดหย่อนภาษีได้สูงสุด 100,000 บาท | ลดหย่อนภาษีได้สูงสุด 100,000 บาท แต่ลดหย่อนได้เฉพาะส่วนค่าใช้จ่าย |

| เหมาะกับใคร | ผู้ที่เน้นการออมเงินแบบปลอดภัยและต้องการผลตอบแทนแน่นอน | ผู้ที่มีความรู้เรื่องการลงทุนและต้องการสร้างความมั่งคั่งในระยะยาว |

ประกันชีวิตควบการลงทุน (Unit Linked) เหมาะกับใคร?

เหมาะสำหรับผู้ที่ต้องการวางแผนเกษียณแบบมั่นคงและยืดหยุ่น :

- อายุระหว่าง 30-45 ปี เพื่อให้มีเวลาลงทุนระยะยาวและรับผลตอบแทนที่มั่นคง

- มีรายได้ตั้งแต่ 50,000 บาทขึ้นไปต่อเดือน เพื่อจัดสรรเงินบางส่วนสำหรับการลงทุนระยะยาว

- สถานะครอบครัว: ทั้งบุคคลโสด คู่สมรส หรือมีบุตร ที่ต้องการวางแผนอนาคตให้มั่นคง ทั้งสำหรับตนเองและครอบครัว

เหมาะกับผู้ที่ต้องการสร้างความมั่งคั่งผ่านการลงทุน พร้อมกับความคุ้มครองชีวิตในกรณีที่ไม่คาดฝัน ซึ่งช่วยให้คุณมีอิสระในการวางแผนเกษียณ และสร้างผลตอบแทนที่ตอบโจทย์เป้าหมายชีวิตของคุณได้ในระยะยาว

- เริ่มต้นวางแผนวันนี้ เพื่ออนาคตที่มั่นคงและความสุขในวัยเกษียณนะคะ เริ่มเร็วยิ่งมีโอกาสออมเงินได้ยาว ยิ่งได้เปรียบค่ะ

ข้อดีและข้อเสีย

- ประกันสะสมทรัพย์:

ข้อดี: ปลอดภัย ผลตอบแทนแน่นอน

ข้อเสีย: ผลตอบแทนอาจไม่สูงเท่าการลงทุนรูปแบบอื่น - Unit Linked:

ข้อดี: มีโอกาสได้ผลตอบแทนสูงกว่าจากการลงทุน

ข้อเสีย: มีความเสี่ยงจากการลงทุนและค่าธรรมเนียมเพิ่มเติม

คำแนะนำ

- หากคุณต้องการผลตอบแทนที่มั่นคงและไม่ต้องการเสี่ยง ประกันสะสมทรัพย์ เหมาะสมกว่า

- หากคุณยอมรับความเสี่ยงได้และต้องการสร้างความมั่งคั่งในระยะยาว Unit Linked เป็นตัวเลือกที่เหมาะกว่า

เกี่ยวกับตัวแทน

แม่แอ้ (มุนิสรา อังศุธรรม)

ตัวแทนประกันชีวิต AIA เลขที่ใบอนุญาต : 6701030394

บริหารธุรกิจมหาบัณฑิต (MBA Regular 22) จุฬาลงกรณ์มหาวิทยาลัยให้คำปรึกษาด้านการวางแผนการเงินและประกันชีวิต ประกันสุขภาพ ประกันบำนาญ ประกันสะสมทรัพย์โดยมืออาชีพ

IC License : 133598

โทรสอบถามเรา : 089 812 2084